前回の14章では対顧客の価格設定について解説しましたが、今回は企業側による価格設定について解説します。

価格志向

コストに対して何%の値上げ:売上総利益に近づける

チェーン内での値上げ:色々な段階のチャンネルで変化させる

商品回転率:回転率を考え、年に何度か価格の見直す

販売価格=平均生産コスト/単位×個数

3種類の総コスト=トータルコスト

① 固定費:家賃、税金、資産、減価償却費用などの固定された費用

② 変動費:一部賃金、原材料費、輸送費など変動する費用

③ 総費用(トータルコスト):固定費と変動費を足したもの

学費、保険、税金、家賃、定期代金、お稽古代、住宅ローン、管理費、通信費用、カード払い。食費、光熱費、医療費、被服費、日用品、レジャー費。貯金をするためには収入−固定費>変動費

3種類の平均コスト

① 平均コスト

② 固定費平均コスト

③ 変動費平均コスト

ここで最も気をつけないとならないのは、平均コスト。需要のコンディションが変化している場合、平均コストのみで価格設定するとリスクが高い。

ブレイクイーブン解析

ブレイクイーブンポイント(Break Even Point)損益分岐点

BEP(売上高)=固定費÷{1-(変動費÷売上高)}

式にしたら難しいですが、ようするに収支トントンという事です。

需要志向

限界分析:生産量を決める場合、1単位生産量を増加する際に必要な追加費用

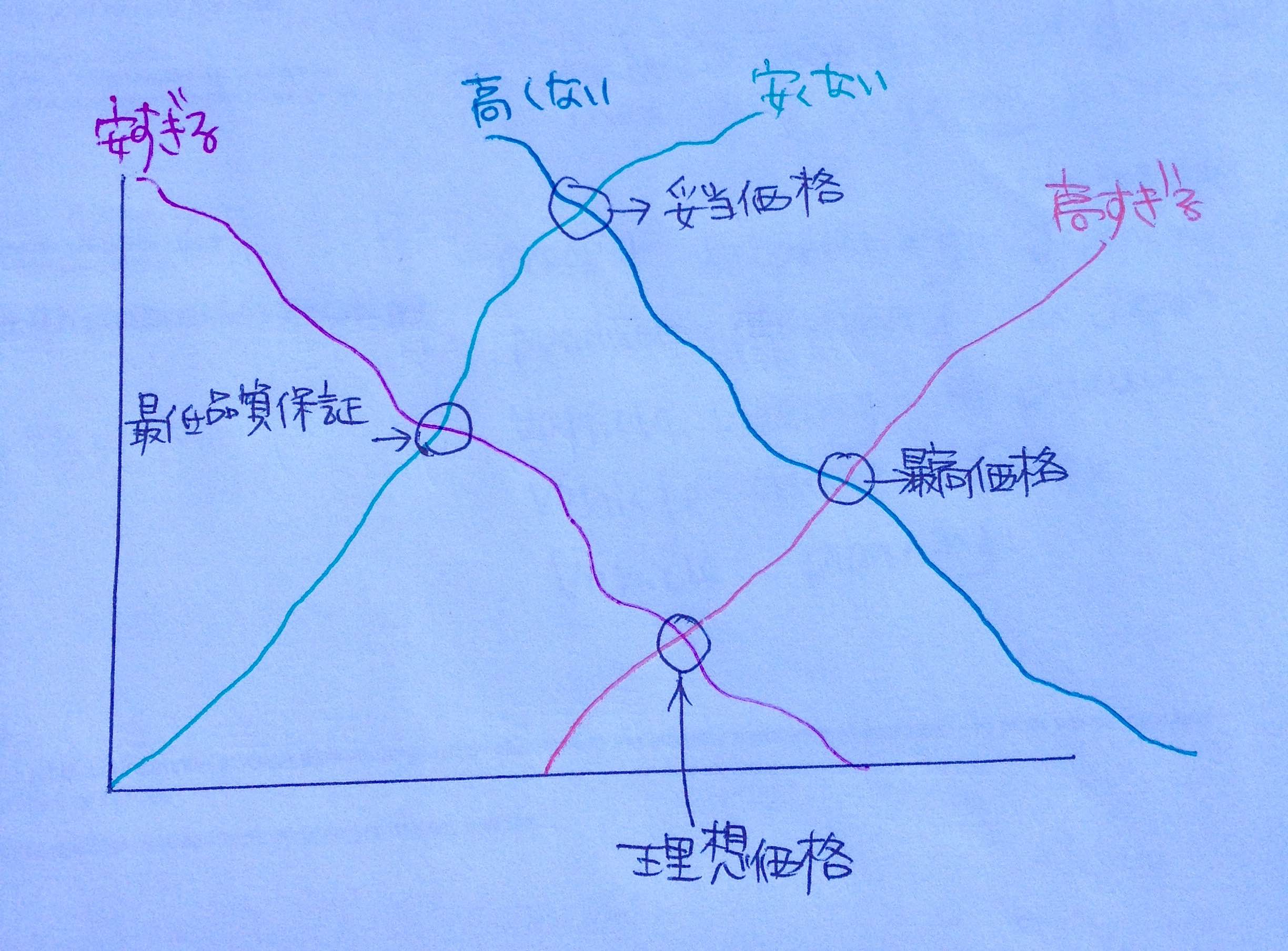

プライスセンシティビティー:顧客の価格に対する反応。PSM分析。

① いくらくらいから「高い」と感じ始めるか?

② いくらくらいから「安い」と感じ始めるか?

③ いくらくらいから「高すぎて買えない」と感じ始めるか?

④ いくらくらいから「安すぎて何か問題があるのでは?」と感じ始めるか?

という質問をもとに、グラフに表して計算する。

使用価値価格設定:顧客が実際に利用した時に得る価値を含んだ価格設定。物+使用価値。パソコンを購入した場合、パソコンの使いやすさが使用価値であり、パソコンを生産する為に要した労力が価値。

参照価格:心理的に比較する価格。安すぎず、高すぎない金額。内的参照価格=個人的感覚。外的参照価格=メーカー希望小売価格。

投資対効果

ROI=利益÷投資額×100%

投資資本に対して得られた利益

前回と打って変わって、とても難しい内容になっています。ビジネス側からの価格設定は、計算によって割り出されているのだということも分かります。投資対効果は実際に投資した金額に対して、企業がどれほど利益を上げているのかを%で表します。企業を買収する場合の指標になったりもします。また、私たち子供を持つ主婦の間では、お稽古、塾、学費を先行投資だわ!なんて言ったりしますよね?!?子供の投資対効果を計算すると、実際もう少し投資資本を減らした方がいいのか?なんて考えてしまうかもしれませんね。もちろん、子供が幸せであってくれたら、それが一番なのですが。

さて、次回はいよいよ主婦でも分かる!MBAノート最終回です!

大学卒業後2年の銀行員生活の後、結婚と同時に退職。専業主婦16年を経て、社会復帰。同銀行契約社員として2年勤務。何を思いたったか突然シリコンバレーにてMBA(国際ビジネス専攻)取得を目指す高校生2人の母親。現在主人を独り日本に残し、母子留学中。

💬 コメント

まだコメントはありません。最初のコメントを投稿してください!